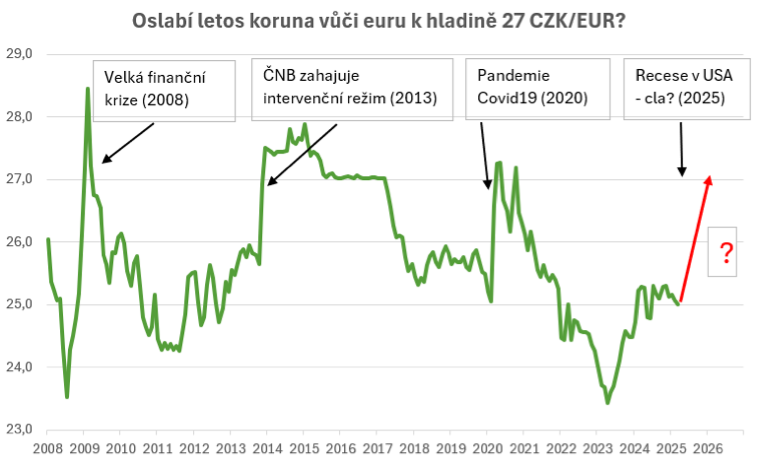

Euro za 27 Kč – reálná možnost v případě, že letos americká ekonomika spadne do recese

První polovina dubna byla na finančních trzích ve znamení extrémní volatility, když ústředním zdrojem nejistoty byla reciproční cla na dovoz zboží do USA v kombinaci s akcelerací celní války mezi USA a Čínou. Došlo k velmi prudkému nárůstu indexu volatility VIX, výrazně poklesla cena ropy a pod silný prodejní tlak se dostaly výnosy amerických dluhopisů na dlouhém konci výnosové křivky. V neposlední řadě po slabší březnové CPI inflaci v USA prudce oslabil i americký dolar, který se vůči euru dostal nad úroveň 1,14 USD/EUR. Jedná se o nejslabší hodnoty dolaru od začátku roku 2022. Suma sumárum na finančních trzích panovala a stále panuje opravdu velmi nervózní nálada.

V tomto kontextu je tak zajímavé, že koruna byla v první polovině dubna až na výjimky překvapivě stabilní. Krátce sice oslabila až k úrovni 25,30 CZK/EUR, ale následně postupně část ztrát umazala a v úvodu tohoto týdne se obchodování stabilizovalo v okolí hladiny 25,10 CZK/EUR. Kritik by samozřejmě mohl namítnout, že oproti konci března je koruna vůči euru o necelé procento slabší, což jsou ale vzhledem k aktuální situaci na finančních trzích stále jen nepatrné ztráty. Koruna byla zároveň nejsilnější měnou středoevropského regionu a výrazněji posílila především vůči polskému zlotému.

Lze současný vývoj české měny chápat tak, že je koruna méně citlivá na nárůst rizikové averze na finančních trzích, než tomu bývalo dříve? Určitě ne. I nadále podle mě platí, že koruna, jako měna malé otevřené ekonomiky, není imunní vůči negativním vnějším vlivům. Dosavadní dubnový vývoj na finančních trzích byl přitom velmi specifický. Většinou totiž platí vztah, že s nárůstem rizikové averze zároveň paralelně posiluje americký dolar a investoři se stahují do bezpečných amerických vládních dluhopisů. To však ale tentokráte neplatilo a právě zde (oslabení dolaru) bych hledal možné vysvětlení toho, proč se koruně navzdory krvácejícím trhům poměrně slušně dařilo.

Pokud bude vysoká nervozita na finančních trzích převládat i v dalších měsících a postupně se začnou přidávat i slabší čísla z reálné ekonomiky v USA a v eurozóně, tak příliš nevěřím tomu, že by koruna vůči euru dokázala takový vývoj ustát bez výraznějších ztrát. V případě, že americká ekonomika totiž opravdu zamíří do recese, tak se minimálně výrazné zpomalení ekonomiky bude týkat i eurozóny. A to by se koruně rozhodně nelíbilo. Poslední dvě velké recese (Velká finanční krize z r. 2008 a pandemie z r. 2020) byly vždy ve znamení výrazného oslabení koruny vůči euru. A to ne v řádu desítek haléřů, ale v řadu několika korun. Pokud tedy letos opravdu dojde k velké recesi, což v tuto chvíli stále nevíme, tak v nejbližších čtvrtletích oslabení koruny směrem k hladině 27 CZK/EUR a výše rozhodně nelze vyloučit.

Sdílet článek